กรณีที่ต้องการยื่นภาษีมูลค่าเพิ่มให้กรมสรรพากร จะต้องการบันทึกบัญชีอย่างไร ?

ภาษีมูลค่าเพิ่ม (Value Added Tax หรือใช้ตัวย่อว่า VAT) คือเป็นการเก็บภาษีจากการขายสินค้าหรือการให้บริการในแต่ละขั้นตอนการผลิตและจำหน่ายสินค้าหรือบริการ ทั้งที่ผลิตในประเทศและนำเข้าจากต่างประเทศ

ผู้ที่มีหน้าที่เสียภาษีมูลค่าเพิ่ม ได้แก่ ผู้ประกอบการที่เป็นผู้ผลิตหรือเป็นผู้ที่ขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพเป็นปกติธุระ ไม่ว่าจะประกอบกิจการในรูปของบุคคลธรรมดา คณะบุคคล หรือห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคลหรือนิติบุคคลใด ๆ หากมีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี และมีหน้าที่ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มเพื่อเป็นผู้ประกอบการจดทะเบียน (หากไม่เกินก็ขอจดทะเบียนได้)

ภาษีขาย คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้เรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือผู้รับบริการ เมื่อมีการขายสินค้าหรือรับค่าบริการ

ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ได้จ่ายให้กับผู้ขายสินค้าหรือผู้ให้บริการที่เป็นผู้จดทะเบียนภาษีมูลค่าเพิ่ม เมื่อซื้อสินค้าหรือชำระค่าบริการเพื่อใช้ในการประกอบกิจการของตน ภาษีซื้อที่จะนำมาหักได้นี้คลุมไปถึงภาษีซื้อของสินค้าประเภททุนด้วย

วิธีการคำนวณภาษีอย่างไร

ภาษีที่ต้องเสียคำนวณมากจากการนำภาษีขายทั้งเดือนภาษีมาหักด้วยภาษีซื้อทั้งเดือนภาษี หากมีภาษีขายได้มากกว่าซื้อให้ชำระภาษีส่วนต่างนั้น หากมีภาษีซื้อมากกว่าภาษีขาย จะขอคืนภาษีส่วนต่างเป็นเงินสดหรือยกไปเครดิตภาษีในเดือนถัดไปก็ได้ดังนี้

รูปแบบการยื่นภาษีมูลค่าเพิ่มให้กรรมสรรพากร

ภาษีมูลค่าเพิ่ม = ภาษีขาย – ภาษีซื้อ

- หากภาษีขาย > ภาษีซื้อ = ภาษีมูลค่าเพิ่มที่ต้องชำระ

- หากภาษีขาย < ภาษีซื้อ = ภาษีที่มีสิทธิขอคืนหรือขอเครดิตภาษี

วิธีการบันทึกการยื่นภาษีมูลค่าเพิ่มให้กรมสรรพากร มีขั้นตอนการบันทึกดังนี้

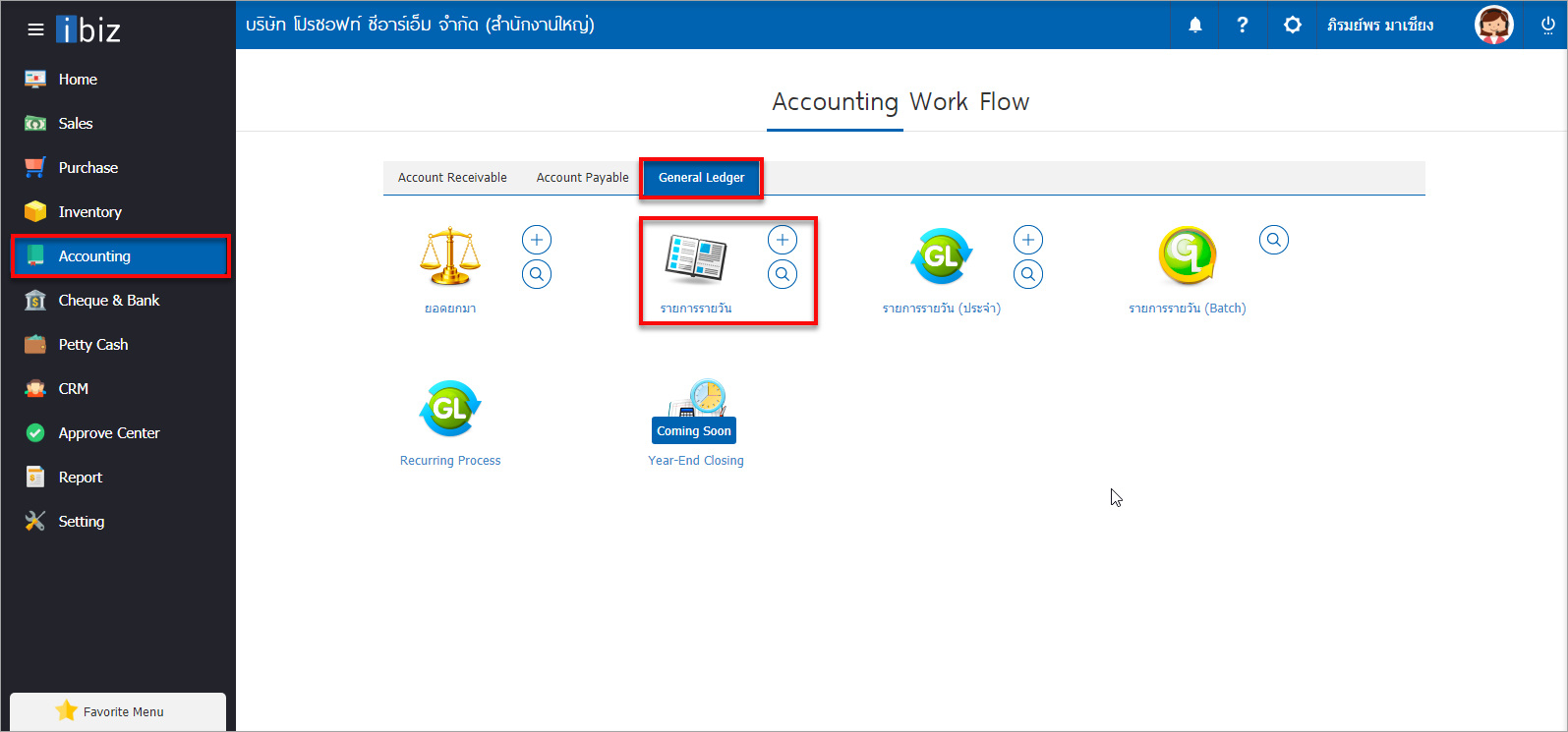

ผู้ใช้สามารถบันทึกเอกสารภาษีขายและภาษีซื้อ Accounting > General Ledger >รายการรายวัน ดังรูป

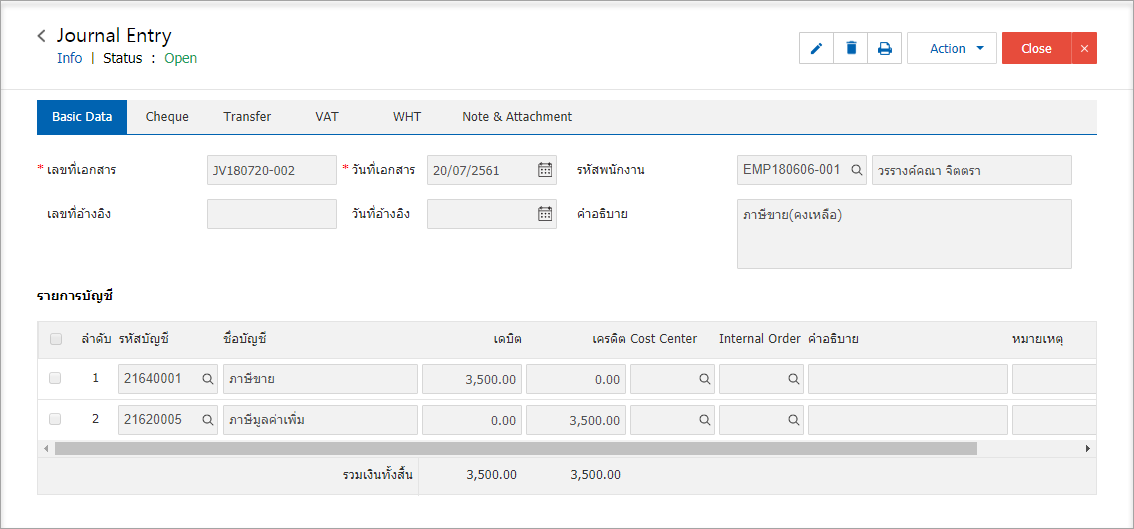

ในกรณี ภาษีขาย > ภาษีซื้อ แสดงว่าผู้ประกอบการต้องชำระภาษีมูลค่าเพิ่มของเดือนนั้น

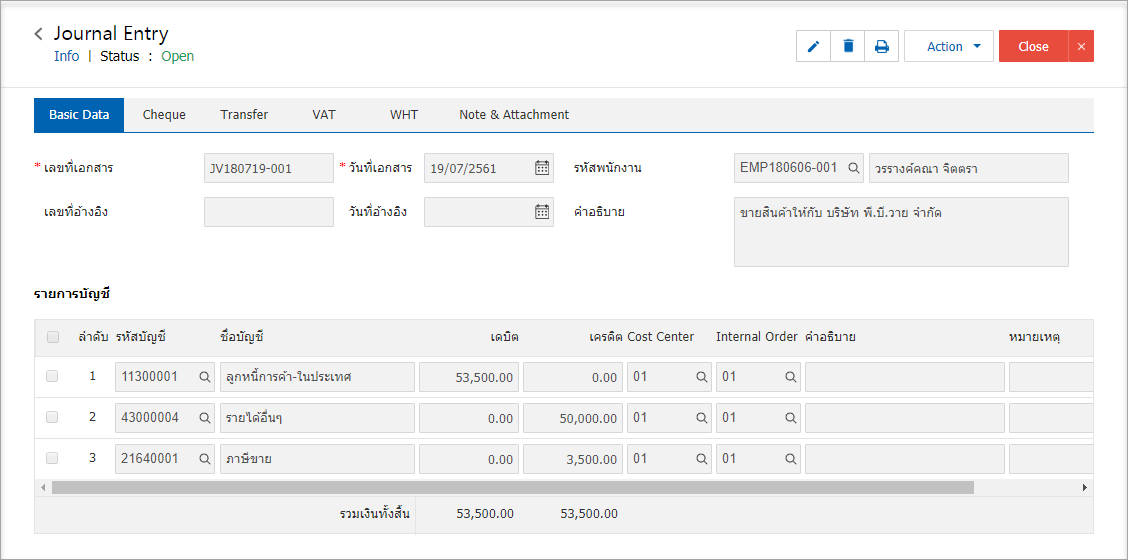

- ตัวอย่าง การบันทึกบัญชีรายการรายวัน เกี่ยวกับการขายสินค้า/บริการ

2. ตัวอย่าง การบันทึกรายการรายวัน เกี่ยวกับภาษีขาย (คงเหลือ) นำมาบันทึกลงในบัญชีภาษีมูลค่าเพิ่ม

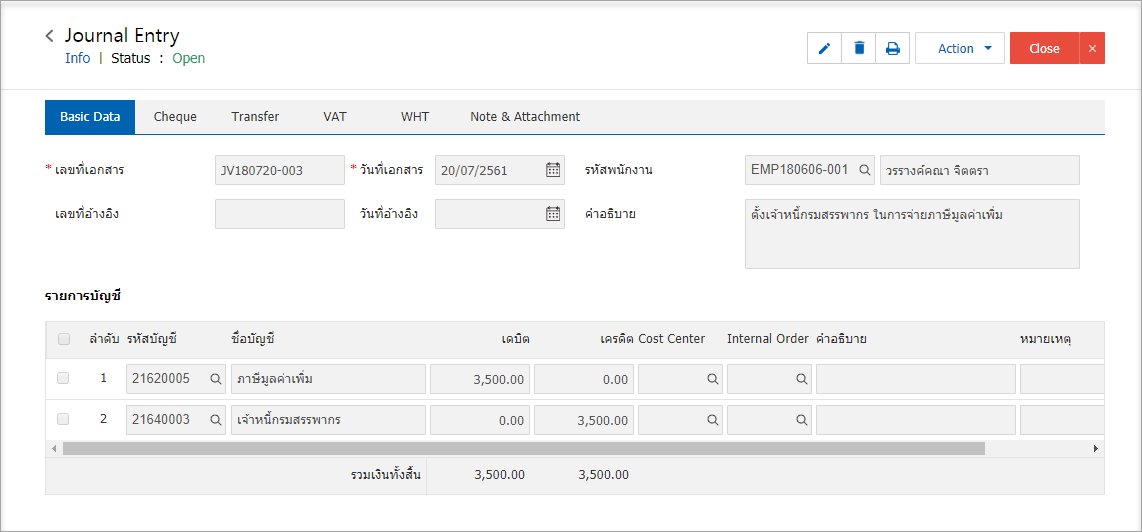

3.การบันทึกรายการรายวัน เกี่ยวกับการตั้งเจ้าหนี้สรรพากร ในการจ่ายภาษีมูลค่าเพิ่ม

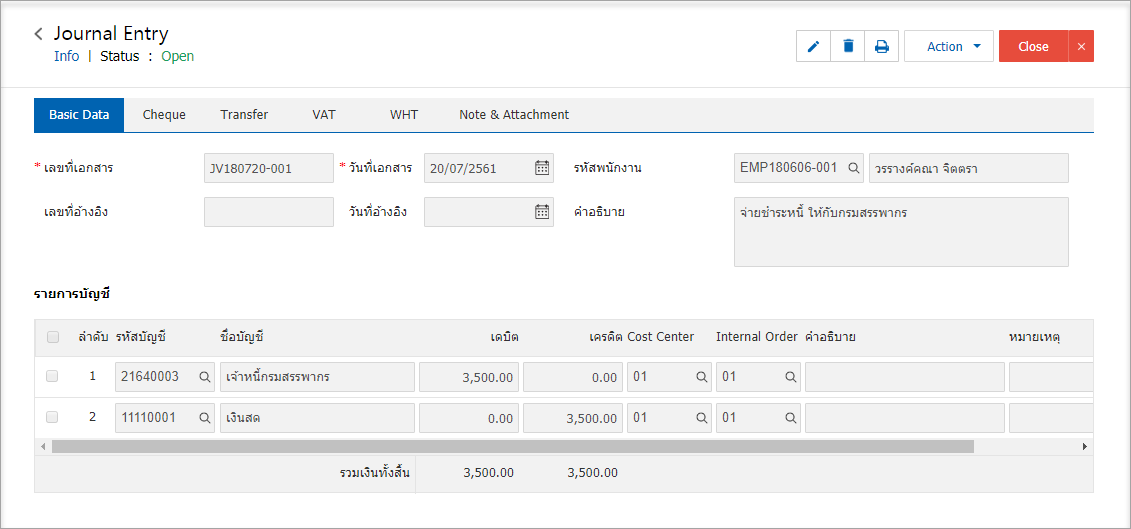

4. การบันทึกรายการรายวัน เกี่ยวกับการจ่ายชำระหนี้ ให้กับกรมสรรพากร

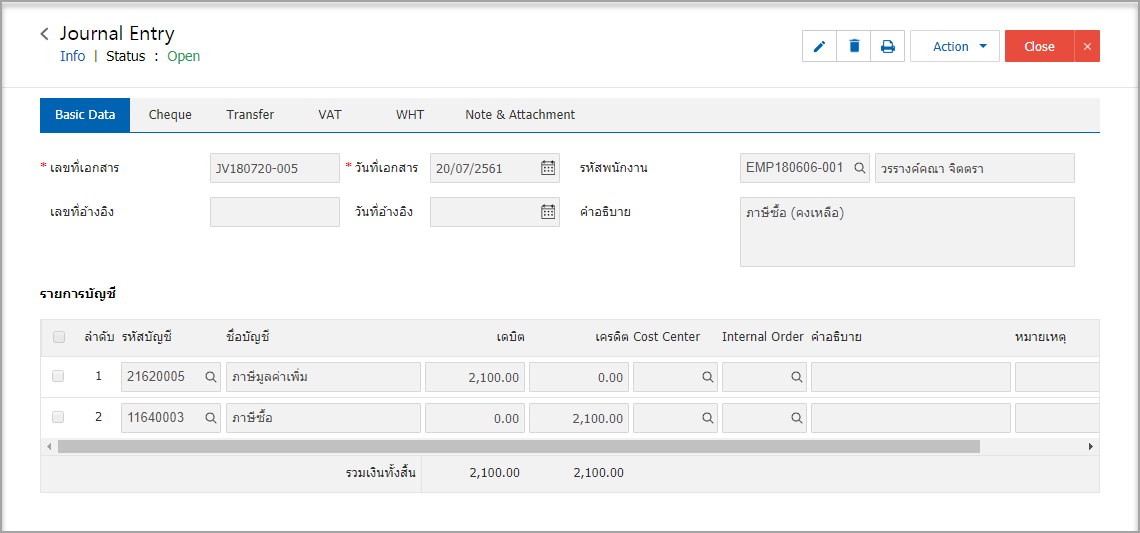

ในกรณี หากภาษีขาย < ภาษีซื้อ แสดงว่าผู้ประกอบการจะต้องขอคืนภาษีมูลค่าเพิ่มของเดือนนั้น

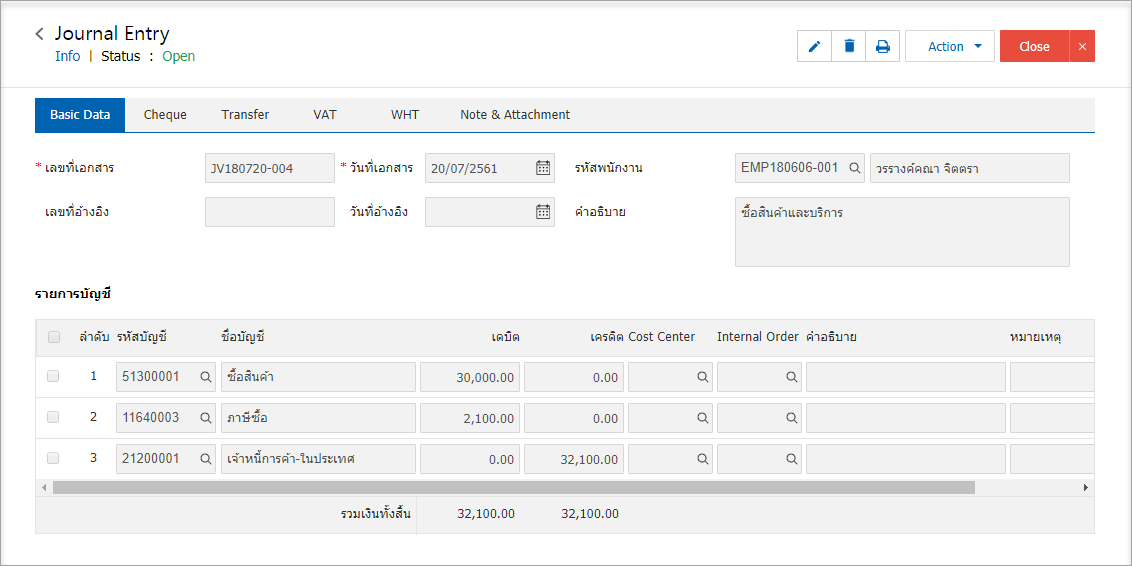

- การบันทึกรายการรายวัน เกี่ยวกับการซื้อสินค้า/บริการ

2. การบันทึกรายการรายวัน เกี่ยวกับภาษีซื้อ (คงเหลือ) นำมาบันทึกลงในบัญชีภาษีมูลค่าเพิ่ม