วิธีการคำนวณจุดคุ้มทุน (Break Even Point)

เราลองมาดูวิธีการในการคำนวณปริมาณขาย ณ จุดคุ้มทุนกันได้จากตัวอย่างนี้

ตัวอย่าง : ร้านขายเค้กแห่งหนึ่งมีค่าเช่าที่ 1,000 บาท/เดือน เค้กขายในราคาชิ้นละ 50 บาท ต้นทุนต่อชิ้นอยู่ที่ 30 บาท จงคำนวณหาปริมาณเค้กที่ขายเพื่อให้ร้านเค้กแห่งนี้คุ้มทุน

ปริมาณขาย (ณ จุดคุ้มทุน) = ค่าใช้จ่ายคงที่ / (ราคาขายต่อหน่วย – ต้นทุนขายต่อหน่วย)

ปริมาณขาย (ณ จุดคุ้มทุน) = 1,000 / (50 – 30)

ปริมาณขาย (ณ จุดคุ้มทุน) = 50 ชิ้น

เราลองมาดูวิธีการในการคำนวณราคาขายต่อหน่วย ณ จุดคุ้มทุนกันได้จากตัวอย่างนี้

ตัวอย่าง : ร้านขายเค้กแห่งหนึ่งมีค่าเช่าที่ 1,000 บาท/เดือน คาดว่าจะขายเค้กได้ 60 ชิ้นต่อวัน ต้นทุนต่อชิ้นอยู่ที่ 30 บาท จงคำนวณหาราคาขายเค้กต่อหน่วยเพื่อให้ร้านเค้กแห่งนี้คุ้มทุน

ราคาขายต่อหน่วย = [ค่าใช้จ่ายคงที่ + (ปริมาณขาย x ต้นทุนขายต่อหน่วย)] / ปริมาณขาย

ราคาขายต่อหน่วย = [1,000 + (60 x 30)] / 60

ราคาขายต่อหน่วย = 46.67 บาท / เค้ก 1 ชิ้น

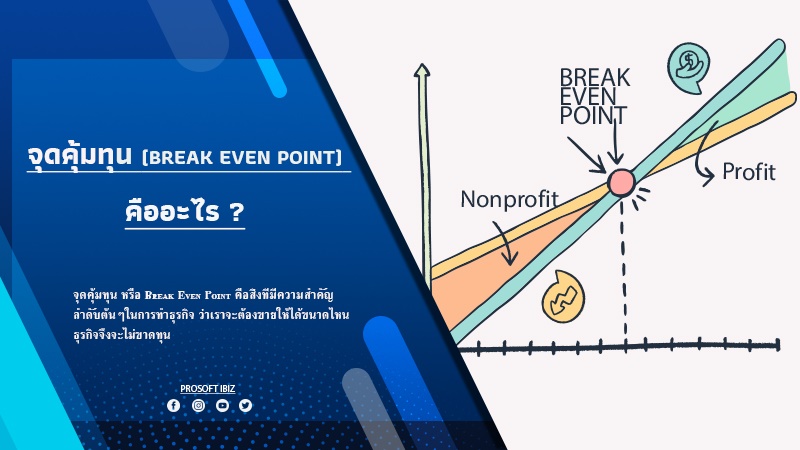

จากตัวอย่างแรกหากนำมาสรุปเป็นกราฟ จะเห็นได้ว่ายิ่งขายน้อยก็จะยิ่งขาดทุน จนถึงจุด 50 ชิ้นเป็นจุดที่ขายได้คุ้มทุน และหากขายได้เกิน 50 ชิ้น กิจการก็จะเริ่มมีกำไร